HOME

HOME

CAの強み

CAの強み

料金事例

料金事例

サービス紹介

サービス紹介

サービス内容

サービス内容

会社設立All in Oneパック

会社設立All in Oneパック

ご相談からの流れ

ご相談からの流れ

成長支援事例

成長支援事例

セミナー情報

セミナー情報

起業・ベンチャーINDEX

起業・ベンチャーINDEX

アクセスマップ

アクセスマップ

よくある質問

よくある質問

HOME

HOME 起業・ベンチャーINDEX

起業・ベンチャーINDEX

従業員を雇用している場合、毎月給与を支払う必要があります。それにともなって、従業員の社会保険料や源泉所得税の計算、そして、会計帳簿への記帳を行わなければなりません。今回は、給与の計算方法と仕訳について計算手順と注意するべきポイントを説明します。

社会保険料の算出方法

社会保険に加入している場合は、資格取得の際に算出した、「標準報酬月額」をもとに社会保険料を確認します。社会保険料は「標準報酬月額」をもとに決定されるため、毎月の給与金額の変動によって社会保険料が変動するのではないため、ご注意ください。

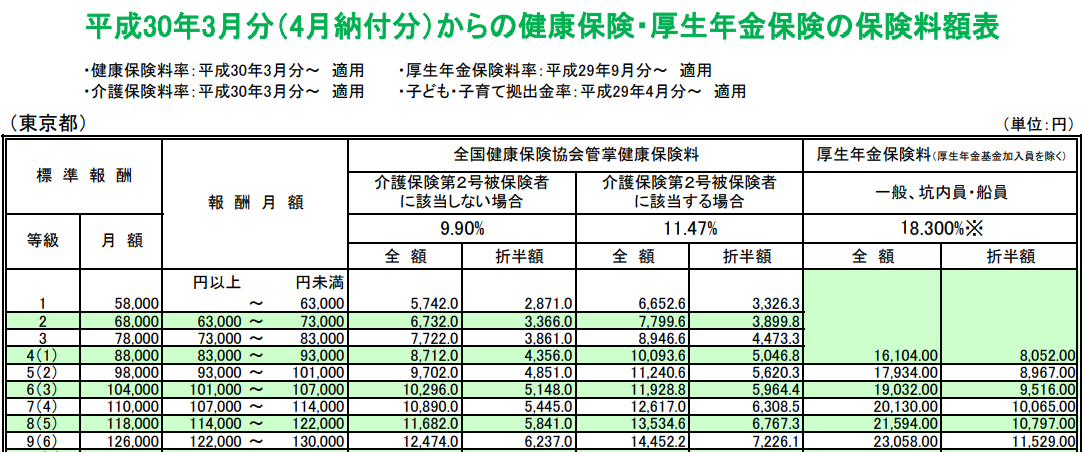

①社会保険料額表を確認する

協会けんぽに加入の場合は、協会けんぽのホームページ(https://www.kyoukaikenpo.or.jp/g3/cat330/sb3150)

から、給与計算対象の月、事業所のある都道府県を選択して、健康保険・厚生年金保険の保険料額表を開きます。

②健康保険料を算出する

計算の対象者が40歳未満の方であれば、

「全国健康保険協会管掌健康保険料>介護保険第2号被保険者に該当しない場合>折半額」の列

を参照し、40歳以上の場合は、

「全国健康保険協会管掌健康保険料>介護保険第2号被保険者に該当する場合>折半額」の列

を参照します。

「報酬月額」で該当する行と交差する箇所の金額が、給与から控除する金額となります。

③厚生年金保険料を算出する

「厚生年金保険料>折半額」の列を参照します。

「報酬月額」で該当する行と交差する箇所の金額が、給与から控除する金額となります。

※【加入した最初の月について】

社会保険に加入した最初の月については、原則は、徴収せず、翌月からの徴収となりますので、ご注意ください。

雇用保険料の算出方法

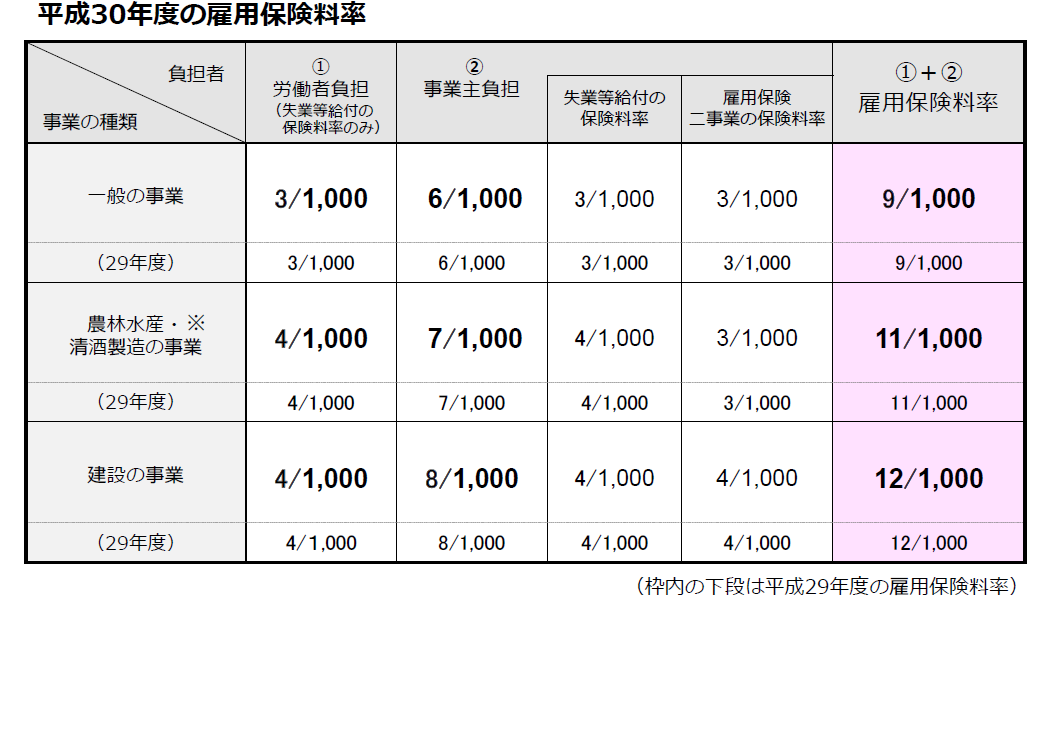

①雇用保険料率を確認する

厚生労働省のホームページから雇用保険料率の資料を参照します。

「一般の事業」「農林水産・清酒製造の事業」「建設の事業」の3つの区分に応じて保険料が異なっております。「①労働者負担」の列の数字が、雇用保険の保険料率となります。

http://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000108634.html

②雇用保険料を算出する

賃金の総額に対して、保険料率を乗じ、給与から控除する金額を計算します。(なお、端数は、50銭以下の場合は切り捨て、50銭1厘以上の場合は切り上げとなります。)

【賃金総額とは】

賃金に含むもの、賃金に含まないものは以下のとおり。例えば、通勤費も賃金に含まれ、また、立替経費の精算などは、賃金に含みません。

http://www2.mhlw.go.jp/topics/seido/daijin/hoken/980916_6.htm

源泉徴収税額の算出方法

会社は、個人が納めるべき所得税を従業員の給与から所得税を天引きして、源泉徴収税として国へ納付します。源泉徴収税額の算出手順は以下のとおりです。

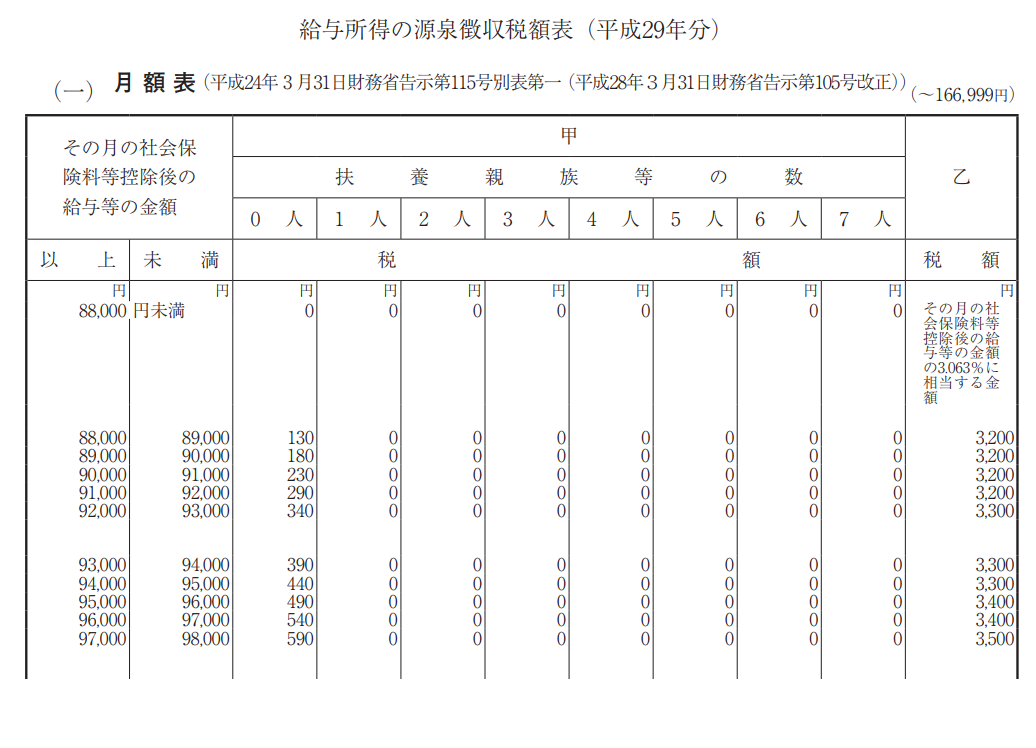

①源泉徴収税額表に当てはめる金額を計算する

源泉徴収税額は、「給与所得の源泉徴収税額表(月額表及び日額表)」にて確認します。源泉徴収税額確認の際には、その月の給与支給額から、社会保険料、雇用保険料を除いた金額を使います。

②扶養控除等申告書の提出状況、扶養控除の有無を確認する

給与所得の源泉徴収税額表の確認の前に、以下についてそれぞれ確認していきます。

- 扶養控除等申告書の提出をしているか。

- 扶養控除申告書の提出をしている場合、扶養親族の人数は何人か。

- 扶養控除申告書の提出をしている場合、障害者控除、寡婦控除、勤労学生に該当するか、扶養親族で障害者に該当するものがいるかを確認します。

③源泉徴収税額表で税額を算出する

税額を確認するために、給与所得の源泉徴収税額表を参照します。月給者は、給与所得の源泉徴収税額表(月額表)、日給者は、給与所得の源泉徴収税額表(日額表)を参照します。

扶養控除申告書を提出しているかによって、次のとおり、参照箇所が変わります。

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2017/01.htm

1.扶養控除等申告書を提出している場合

扶養控除等申告書を提出している場合、税額表の「甲」という列の「扶養親族等の数」の列を参照します。そのためにまず、扶養親族の人数をカウントする必要があります。(なお16歳未満の扶養親族は、人数に含めないので注意が必要です。)また計算の対象者が、障害者、寡婦、寡夫又は勤労学生に該当する場合には、該当するごとに扶養親族等の数に1人を加算し、また、従業員の同一生計配偶者や扶養親族に、障害者に該当する人がいる場合には、該当するごとに扶養親族等の数に1人を加算します。このように算出した人数の列を参照し、「その月の社会保険料等控除後の給与等の金額」にて①で算出した金額が該当する行と、交差する箇所の金額が源泉徴収税額となります。

http://www.nta.go.jp/publication/pamph/gensen/shikata2018/pdf/06.pdf

2.扶養控除等申告書を提出していない場合

扶養控除等申告書を提出していない場合、税額表の「乙」という列を参照し、「その月の社会保険料等控除後の給与等の金額」にて①で算出した金額が該当する行と、交差する箇所の金額が源泉徴収税額となります。

住民税額について

会社は個人の住民税を給与から天引きし、納付します。この制度を、個人住民税の特別徴収制度といいます。

従業員から徴収すべき金額は、毎年5月末までに各市区町村から送られてくる「住民税決定通知書」にて確認でき、決定通知書には、6月から翌年5月にかけて徴収すべき金額が記載されています。この徴収した住民税は、決定通知書と共に送られてくる納付書を使って、翌月10日までに各市町村に納付します。

なお、住民税の金額は、毎年1月、会社が市区町村に提出する給与支払報告書の内容をもとに計算されます。

給与支払額について

当初の給与の金額から、社会保険料、雇用保険料、源泉徴収税額、住民税を除いた金額が、実際に振り込む金額(給与支給額)となります。

給与支払いの仕訳について

例:

- 給与:300,000円 (扶養控除等申告書提出・扶養親族1名)

- 健康保険料:14,850円(標準報酬月額30万円、40歳未満)

- 厚生年金保険料:27,450円(標準報酬月額30万円)

- 雇用保険料:900円

- 256,800円(社会保険料控除後の金額)

- 源泉税:5,140円

- 住民税:14,000円

- 支給額:237,660円

給与支給時の仕訳

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

| 普通預金 | 237,660 | ●月分給与支給額 | ||

| 給与手当 | 300,000 | ●月分給与 | ||

| 預り金 | 5,140 | ●月分源泉所得税 | ||

| 預り金 | 14,000 | ●月分住民税 | ||

| 預り金 | 14,850 | ●月分社会保険料(健康保険) | ||

| 預り金 | 27,450 | ●月分社会保険料(厚生年金) | ||

| 法定福利費 | 900 | ●月分雇用保険 |

源泉税納付時の仕訳について

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

| 預り金 | 5,140 | 現金 | 5,140 | 源泉所得税納付 |

住民税納付時の仕訳について

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

| 預り金 | 14,000 | 現金 | 14,000 | 住民税納付 |

社会保険料納付時の仕訳について

| 借方勘定科目 | 借方金額 | 貸方勘定科目 | 貸方金額 | 摘要 |

| 現金 | 85,290 | ●月分社会保険料納付 | ||

| 預り金 | 14,850 | ●月分社会保険料(健康保険) | ||

| 預り金 | 27,450 | ●月分社会保険料(厚生年金) | ||

| 法定福利費 | 42,990 | ●月分社会保険料(事業主負担分) |

この例の給与明細書(例)は以下のようになります。

まとめ

ここまでの給与の計算方法ステップは以下のとおりです。

- 社会保険料の算出

- 雇用保険料の算出

- 源泉徴収税額の算出

- 住民税額の確認

- 給与の支払い

- 仕訳の記帳

給与計算業務は、確認事項や計算手順が多いため、会社の管理業務の中でも特に煩雑で手間がかかる業務です。ですので、おはやめに税理士や社会保険労務士等の専門家に相談することをおすすめします。

執筆者

/

お問い合わせフォーム

お問い合わせフォーム